أصدرت منظمة الأقطار العربية المصدرة للبترول أوابك، دراسة حديثة حول الغاز الطبيعي في شرق المتوسط، ومن ضمنها اكتشاف حقل ظهر وحقول شمال الإسكندرية في البحر المتوسط : بعنوان"واقع آفاق الغاز الطبيعي في منطقة شرق المتوسط".

تهدف الدراسة إلى استعراض اكتشافات الغاز الطبيعي في منطقة شرق المتوسط خلال العقدين الماضيين، والتي تأتي في سياق متصل يبرهن على أن منطقة شرق المتوسط بمثابة مقاطعة غنية بالغاز.

كما تتطرق الدراسة إلى إمكانية تحويل منطقة شرق المتوسط إلى محور للطاقة يساهم في تلبية الطلب على الغاز على المستويين الإقليمي والدولي.

تقع الدراسة في ثلاثة فصول، حيث يتناول الفصل الأول الأحواض الرسوبية في منطقة شرق المتوسط، ومتوسط تقديرات ثرواتها الهيدروكربونية غير المكتشفة.

كما يستعرض الفصل أنشطة البحث والاستكشاف في منطقة شرق المتوسط، وما أسفرت عنه من اكتشافات.

بينما يتناول الفصل الثاني خطط تطوير الحقول المكتشفة حديثا في منطقة شرق المتوسط، وبرامجها الزمنية المعلنة، وكيف تساهم في تلبية الطلب على الغاز في دول المنطقة.

أما الفصل الثالث، فيتناول تداعيات اكتشافات الغاز في منطقة شرق المتوسط على المستويين الإقليمي والعالمي، وهل يمكن تحويلها مستقبلاً إلى محور للغاز يساهم في تلبية احتياجات أوروبا المستقبلية منه، ودعم تنويع إمداداتها والسيناريوهات المحتملة لذلك.

مزيج الطاقة الأولية في دول شرق المتوسط

تختلف أهمية الغاز الطبيعي في مزيج الطاقة من بلد لآخر، ففي بعض البلدان يعد النفط المصدر الرئيسي للطاقة الأولية، ويُعتمد عليه بشكل كبير في كافة القطاعات الاقتصادية. وفي البعض الآخر، يكون الغاز المصدر الرئيسي للطاقة ومحرك التنمية الاقتصادية، ومدخل رئيسي نحو تحقيق التنمية المستدامة لقلة الانبعاثات الناتجة عن حرقه، وتوافقه مع كافة التشريعات والقوانين البيئية.

وبدراسة مزيج الطاقة الأولية في دول شرق المتوسط، يلاحظ أن الغاز ليس المصدر الرئيسي للطاقة في أغلب هذه الدول، بل إن بعضها لم يستخدم الغاز الطبيعي بعد، وما زال يعتمد بشكل شبه كامل على النفط كما هو الحال في قبرص ولبنان، بينما يعتمد البعض الآخر بشكل كبير على الغاز الطبيعي.

ففي مصر تمثل حصة الغاز الطبيعي نحو 53% من إجمالي استهلاك الطاقة الأولية. وتعد مصر من أوائل دول المنطقة في استخدام الغاز الطبيعي ويعود ذلك إلى أكثر من أربعة عقود.

كما تبنت مصر عدة برامج فعالة لدعم استخدام الغاز الطبيعي في عدة قطاعات ومنها قطاع النقل لتقليل الاعتماد على الوقود السائل مثل الغازولين والكيروسين والديزل، وفي القطاع السكني لتقليل الاعتماد على غاز البترول المسال. كما يعتمد السوق المحلي على الغاز الطبيعي كمادة خام (لقيم) لقطاع البتروكيماويات.

كما تعد سوريا من دول المنطقة التي تعتمد على الغاز بشكل كبير نوعاً ما، فهو يمثل نحو 35% من إجمالي استهلاك الطاقة الأولية، بينما يساهم النفط بنسبة 61%، وتساهم مصادر الطاقة المتجددة بالنسبة المتبقية.

أما فلسطين المحتلة، فهي حديثة العهد في استخدام الغاز الطبيعي ويعود ذلك إلى عام 2004، وقد بات الغاز يمثل نحو 33% في مزيج الطاقة الأولية كما هو مبين بالشكل-4.

أما من جانب استهلاك الغاز في دول منطقة شرق المتوسط، فتعد مصر المستهلك الأكبر على الإطلاق، حيث بلغ إجمالي استهلاكها من الغاز عام 2017 حوالي 5.7 مليار قدم مكعب/اليوم (58.8 مليار متر مكعب/السنة)، وتأتي فلسطين المحتلة في المرتبة الثانية حيث بلغ استهلاكها عام 2017 حوالي 1 مليار قدم مكعب/اليوم (10.2 مليار متر مكعب/السنة). أما في سوريا، فقد تراجع استهلاك الغاز بشكل حاد خلال السنوات الخمس الماضية، ليصل إلى متوسط 390 مليون قدم مكعب/اليوم (4 مليار متر مكعب/السنة) عام 2017 كما هو مبين بالشكل-5.

وبذلك يكون إجمالي استهلاك الغاز في منطقة شرق المتوسط (مصر، فلسطين المحتلة، سوريا) حوالي 7.1 مليار قدم مكعب/اليوم، حيث يشكل استهلاك مصر وحده نحو 80% من الإجمالي، وهو الأمر الذي يعكس "حجم السوق المصري" مقارنة بباقي دول المنطقة.

خطط تطوير اكتشافات الغاز الطبيعي في شرق المتوسط

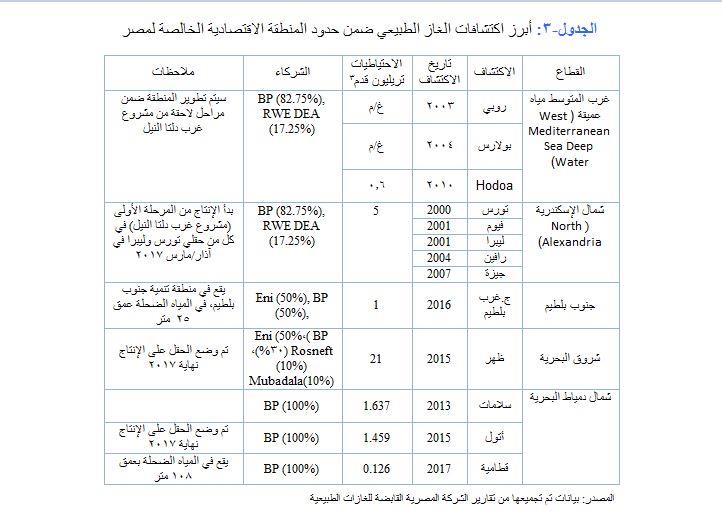

لعبت اكتشافات الغاز في شرق المتوسط دوراً هاماً في تأمين احتياجات بعض دول المنطقة وبالأخص مصر وفلسطين المحتلة من الغاز. حيث تعد مصر أكبر سوق للطاقة بشكل عام في المنطقة، وتشهد نمواً سنوياً مستمراً في الطلب عليها، وهو ما يحفز ويشجع على الاستثمار في مواردها النفطية والغازية لتلبية احتياجات السوق المحلي من موارد الطاقة. ويمكن تقسيم التطورات والتغيرات الديناميكية التي شهدها إنتاج الغاز الطبيعي منذ عام 2000 إلى ثلاثة مراحل كما هو مبين بالشكل-6، حيث تمثل المرحلة الأولى طفرة الإنتاج وتنفيذ مشاريع التصدير وهي تمتد خلال الفترة (2000-2010)، بينما تمثل المرحلة الثانية تراجع إنتاج الغاز وبدء الاستيراد وهي تمتد خلال الفترة (2011-2016). أما المرحلة الثالثة فبدأت عام 2017 بانطلاق مشاريع التطوير الجديدة للاكتشافات الكبرى مثل اكتشاف "ظهر" في منطقة شروق البحرية، واكتشاف "أتول" في منطقة شمال دمياط البحرية، والاكتشافات السابقة في منطقة غرب دلتا النيل (تورس، وليبرا، ورافين، وجيزة، وفيوم)، وذلك لتحقيق الاكتفاء الذاتي من الغاز قبل عام 2020.

ولعل أبرز ما شهده قطاع الغاز في مصر (ضمن تطورات المرحلة الثالثة وفق الشكل المسبق)، هو نجاح تشغيل حقل "ظهر" في زمن قياسي، حيث أعلنت وزارة البترول والثروة المعدنية المصرية في كانون الأول/ديسمبر 2017، بدء التشغيل التجريبي بمعدل إنتاج مبدئي 350 مليون قدم مكعب غاز/اليوم، وذلك بعد نجاح اختبارات التشغيل الفنية لوحدات المعالجة وخطوط نقل الغاز من آبار الحقل إلى محطة المعالجة. وقد نجحت شركة Eni في الإسراع برفع إنتاج "ظهر" في وقت قياسي أيضاً، حيث بلغ نحو 2 مليار قدم مكعب/اليوم في شهر سبتمبر 2018، أي بعد نحو تسعة أشهر من بداية تشغيله، وقبل نحو عام عن الجدول الزمني المخطط. وفي سياق آخر، بدأ إنتاج الغاز من المرحلة الأولى لمشروع تطوير "أتول" في شهر شباط/فبراير 2018، قبل نحو سبعة أشهر من الموعد المحدد. وقد بلغ إنتاج المرحلة الأولى حوالي 350 مليون قدم مكعب/اليوم من الغاز، بالإضافة إلى 10,000 برميل/اليوم من المتكثفات.

أما في فلسطين المحتلة، فقد كان لتطوير اكتشافات الغاز دوراً فعالاً في رفع الإنتاج المحلي لتلبية احتياجات قطاع الكهرباء لتعويض النقص الناتج عن توقف إمدادات الغاز من مصر عبر الخط البحري منذ عام 2012. حيث بدأ إنتاج الغاز من حقل "تمار" في مارس/آذار عام 2013، ليدشن مرحلة هامة في تاريخ استغلال الثروات الغازية في منطقة شرق المتوسط بشكل عام وفي فلسطين المحتلة بشكل خاص.

ويلبي " تمار" أكثر من 90% من الطلب المحلي على الغاز بفلسطين المحتلة، كما يبين الشكل-7. وهو يشكل وحده أكثر من 50% من الوقود المستخدم في قطاع الكهرباء، كما يساهم بـ 100% من احتياجات القطاع الصناعي من الغاز. ولا تزال فلسطين المحتلة تستورد الغاز الطبيعي المسال عبر مرفأ عائم في ميناء الخضيرة، وهو يساهم في تلبية نحو 10% من إجمالي الطلب المحلي على الغاز.

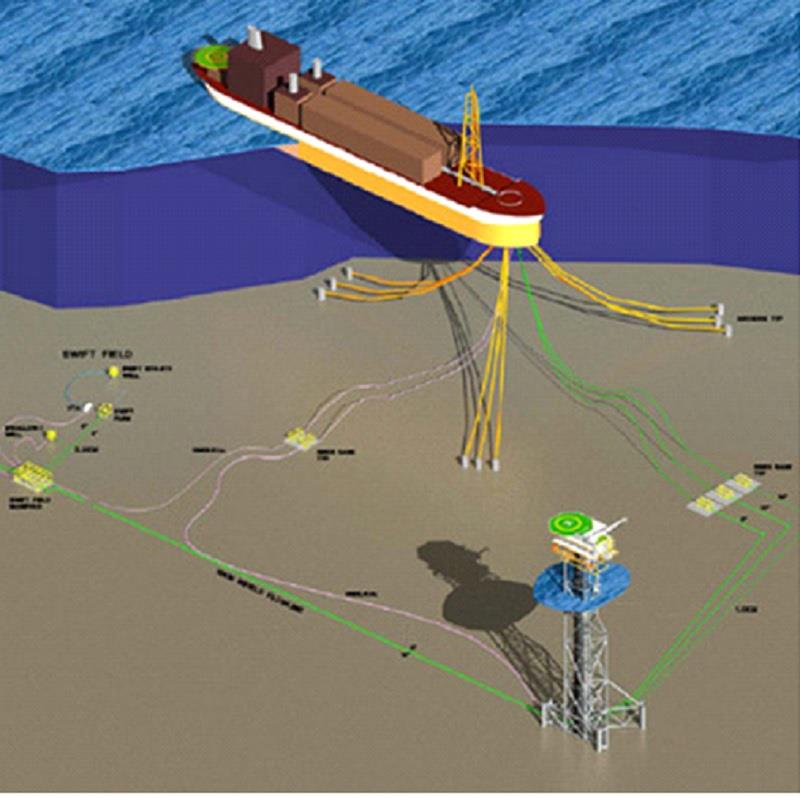

أما اكتشاف "ليفياثان"، فقد اتخذ الشركاء في المشروع المشترك لتطوير الحقل في شهر شباط/فبراير 2017، قرار الاستثمار النهائي لتنفيذ المرحلة الأولى "1A" من المشروع، باستثمارات 3.75 مليار دولار (بأقل 50% من الاستثمارات الأولية التي كان من المزمع ضخها في المشروع في خطوة تشير إلى العقبات التي تواجه تنفيذه). وتهدف المرحلة الأولى إلى إنتاج نحو 1.2 مليار قدم مكعب غاز/اليوم (12.4 مليار متر مكعب/السنة)، ومن المخطط تشغيلها نهاية عام 2019.

أما في المرحلة الثانية " المرحلة 1B"، فمن المخطط تركيب نموذج للتصدير (Export Module) على المنصة كما هو مبين بالشكل-8 بطاقة 900 مليون قدم مكعب/اليوم لرفع طاقة المعالجة إلى 2.1 مليار قدم مكعب/اليوم (21.7 مليار متر مكعب/السنة)، وبتكلفة إجمالية 5-6 مليار دولار.

وقد نجح الشركاء في حقل "ليفياثان" في إبرام عدة اتفاقيات لبيع الغاز إلى المستهلكين في السوق المحلي بإجمالي 1 تريليون قدم مكعب ( أي حوالي 5% فقط من احتياطيات الغاز بالحقل). وهو ما يعني وجود فائض ضخم من احتياطيات الحقل ما زال بحاجة إلى إيجاد أسواق له.

وفي قبرص، وبالرغم من أنشطة البحث المكثفة عن الغاز، وما أسفرت عنه من تحقيق اكتشاف "أفروديت"، فلم يبدأ بعد تطوير الحقل، إلا أنها تسعى نحو استغلاله في أغراض التصدير. وقد اتجهت قبرص نحو خيار تصدير الغاز بدلا من استغلاله في السوق المحلي لعدة أسباب:

أولاً: لأنها سوق صغير للطاقة، حيث يتوقع أن يصل إجمالي الطلب على الغاز بحلول عام 2039 إلى قرابة 160 مليون قدم مكعب/اليوم (1.65 مليار متر مكعب/السنة)، يستحوذ قطاع الكهرباء وحده على نحو 100 مليون قدم مكعب/اليوم. وبالتالي لا يمكن استيعاب الإنتاج المتوقع من حقل أفروديت والذي يقدر بنحو 800 مليون قدم مكعب/اليوم (8.2 مليار متر مكعب/السنة).

ثانياً: لارتفاع تكاليف الاستخراج في المياه العميقة بالبحر المتوسط، وهو ما يتطلب ضمان تسويق الإنتاج بأسعار معقولة لتغطية التكاليف الاستثمارية وتحقيق عوائد مجدية للشركاء في المشروع. علاوة على ذلك، بُعد الحقل عن اليابسة بمسافة تصل إلى 160 كم، وقربه من الحدود البحرية المشتركة مع مصر، وبالتالي إمكانية ربطه مع التسهيلات البحرية التابعة لمصر.

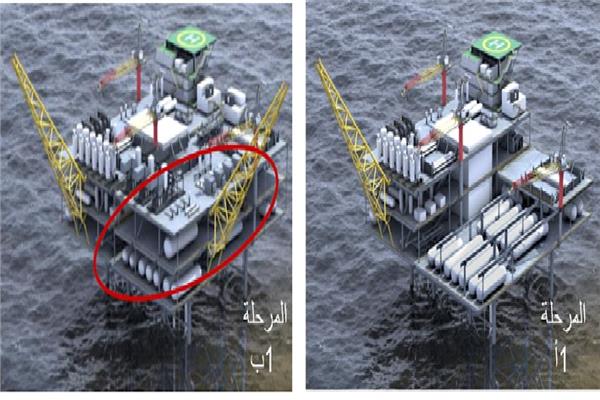

وتضم خطة التطوير الأولية لحقل "أفروديت" تركيب منصة إنتاج وتخزين عائمة (FPSO) في موقع الحقل كما هو مبين بالشكل-9، الذي يقع في مياه عمقها 2,000 متر لمعالجة الغاز الخام بطاقة 800 مليون قدم مكعب/اليوم، على أن يتم تصدير الغاز المعالج عبر خطوط الأنابيب إلى الأسواق المحتملة. وقد قدرت تكلفة خطة التطوير (بدون تكلفة إنشاء خطوط الأنابيب إلى الأسواق المحتملة) بنحو 3.5-4.5 مليار دولار.

بينما دخلت لبنان مؤخراً في نادي الطاقة مطلع عام 2018 بعد منح تراخيص البحث والإنتاج لائتلاف ثلاث شركات بترول عالمية في منطقتين بحريتين، ويتوقع أن تلعب أية اكتشافات غازية مستقبلية دوراً هاماً في تلبية احتياجات السوق المحلي المعتمد كلياً في الوقت الراهن على استيراد النفط، ويكبد خزينة الدولة المليارات من الدولارات سنوياً. حيث تشكل فاتورة الكهرباء السنوية نحو 10-18.5% من إجمالي الانفاق العام، كما بلغت حصة قطاع الكهرباء نحو 45% من الدين العام البالغ نحو 80 مليار دولار.

وقد وضعت هيئة إدارة قطاع البترول في لبنان "سيناريو مبدئي" حول الجدول الزمني المتوقع لاستغلال الثروات الغازية المحتملة في القطاعات البحرية التي تم توقيع اتفاقيات للبحث والاستغلال فيها مطلع عام 2018. حيث يتوقع أن يتم تحقيق أولى الاكتشافات خلال عام 2019، وانطلاق باكورة الإنتاج التجاري عام 2024. ويتمتع لبنان بموقع جغرافي متميز سيمكَنه من تصدير فائض إنتاجه عبر خيارين إما عبر خطوط الأنابيب إلى الأسواق المجاورة أو إنشاء محطة للغاز الطبيعي المسال.

أما في سوريا، وفي ضوء الأوضاع التي تمر بها البلاد، لم يتحقق حتى الآن أية اكتشافات غازية قبالة السواحل السورية، بالإضافة إلى توقف أنشطة شركة Soyuzneftegaz الروسية التي حصلت على عقد الاستكشاف والإنتاج في القطاع-2 البحري، منذ نهاية عام 2015. إلا أنها تعد أيضاً سوقاً كبيراً وواعداً للغاز، بالإضافة إلى أنها تمتلك بنية تحتية كبيرة من مجمعات لمعالجة الغاز وإنتاج مشتقاته كغاز البترول المسال والمتكثفات، وشبكات للنقل والتوزيع على اتساع المساحة الجغرافية للبلاد.